VSME ja CSRD - Kestävyysraportoinnin uusi aika

CSRD eli Corporate Sustainability Reporting Directive on vuonna 2025 julkaistun omnibus-uudistuksen myötä jäämässä monissa yrityksissä taka-alalle ja tilalle ollaan tuomassa yksinkertaisempaa, monet yritykset kattavaa VSME eli Voluntary sustainability reporting standard for SMEs-standardia. Muutoksen myötä pienten yritysten hallinnollista taakkaa kestävyysraportointiin pyritään vähentämään, jotta siihen saataisiin mahdollisesti lisää resursseja.

Suurten yritysten CSRD

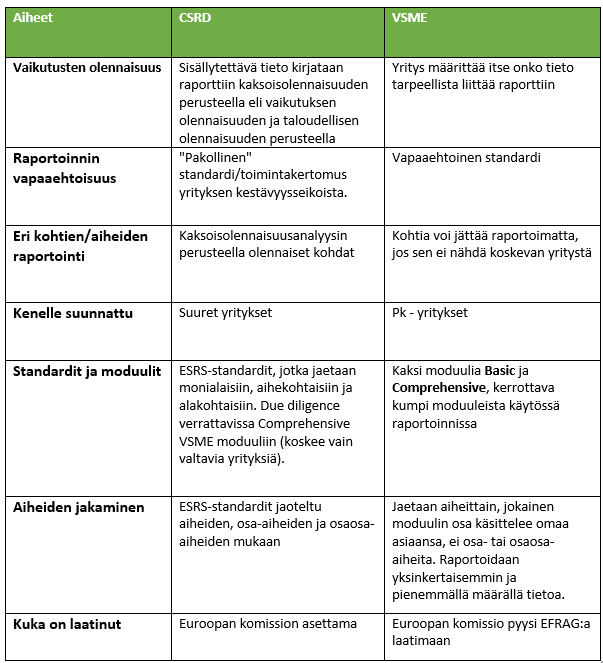

Euroopan komission laatima CSRD-direktiivi velvoittaa Euroopassa toimivat yritykset raportoimaan kestävyysvaikutuksistaan vuosittaisissa toimintakertomuksissaan. Aikaisemmin direktiiviin piiriin kuului kaikki yritykset, mutta jatkossa pk- ja mikroyritykset ovat rajattu pois sen piiristä. Direktiiviin sisältyvät ESRS-standardit, jotka on jaoteltu aiheiden, osa-aiheiden ja osaosa-aiheiden mukaan. Yrityksen raportoidessa CSRD:n mukaisesti, on jokainen standardi käytävä toimintakertomuksessa läpi. Direktiivissä korostetaan erityisesti kaksinkertaista olennaisuutta, jolloin yrityksen tulee ymmärtää omat vaikutuksensa ihmisiin, ympäristöön ja yhteiskuntaan, sekä toimintaympäristön ja eri riippuvuuksien taloudelliset vaikutukset yritykseen. (Euroopan Unioni, 2023)

VSME – Vapaaehtoinen, mutta tarvittava

VSME-standardi on EU:n komission pyytämänä laadittu EFRAG:in toimesta ja se kattaa CSRD:n ulkopuolelle jäävät pk-yritykset. VSME-raportointi ei vielä ole pakollista, mutta erittäin suositeltavaa, sillä CSRD:n alla olevat yritykset joutuvat tarkkailemaan arvoketjunsa kestävyyttä. VSME jakautuu kahteen moduuliin; perus -eli Basic-moduuli ja laaja -eli Comprehensive-moduuli, joiden käytöstä on kerrottava erikseen. Eroten CSRD:stä, jokaisesta moduulien aiheesta ei tarvitse kertoa, jos sitä ei yrityksessä nähdä tarpeelliseksi, eikä aiheita jaeta pienemmiksi osa-aiheiksi. (EFRAG, 2024)

Miksi kestävyysraportointi kannattaa

Kestävyysraportointia ei kannata miettiä vaatimusten täyttämisenä vaan yrityksen kestävyyden kehittämismahdollisuutena. VSME-raportoinnin vaatimien tietojen kanssa voi myös optimoida yrityksen toimintaa esimerkiksi materiaalien käytön ja sähkön kulutuksen kannalta. Kestävyydellä voi siis parantaa oman yrityksen tehokkuutta ja siten vähentää kuluja kestävyydestä muuten saadun markkinaedun lisäksi. (Abbosh, et al., 2024)

Alla olevassa taulukossa yleisen tason vertailua CSRD ja VSME eroista:

Yhteenvetona voidaan todeta, että sisällöllisesti näissä direktiiveissä ei ole juurikaan eroja – samankaltaiset asiat käsitellään eri tavalla ja eri laajuudella. Merkittävin ero on siis se, keitä nämä raportoinnit koskevat, sekä kaksoisolennaisuuden merkitys. Molemmissa saadaan yritystä hyödyttävä lopputulos hieman erilaisilla tiedoilla ja saadaan startti yrityksen vastuullisuuden kehittämiseen.

Kirjoittajat:

Amanda Vuorinen

Simo Jurvanen

Opiskelijaharjoittelijat, Kiertotalouden liiketoimintamallit -tutkimusryhmä, Turku AMK

Lähteet

Abbosh, O.;Biswas, A.;Shim, C.;Pencyla, R.;Goos, E.;& Dencik, J. (2024). Beyond checking the box. Armonk: IBM. Noudettu osoitteesta IBM.

EFRAG. (December 2024). EFRAG Voluntary Sustainability Reporting Standard for non-listed SMEs (VSME). Noudettu osoitteesta EFRAG: https://www.efrag.org/sites/default/files/sites/webpublishing/SiteAssets/VSME%20Standard.pdf

Euroopan Unioni. (31. July 2023). Noudettu osoitteesta Euroopan unionin virallinen lehti: https://eur-lex.europa.eu/legal-content/FI/TXT/HTML/?uri=OJ:L_202302772#tit_1